所谓制止的“托盘”生意究竟是什么?

来源:半岛体育游戏官网 发布时间:2023-06-28 01:06:35产品介绍

,指企业缺少满足资信,无法从银行获得资金时,经过第三方,以第三方名义与生意相对人签定生意合同,从第三方处处获得融资,企业出售货品后返还本金和必定手续费给第三方的融资方法。

融资性生意危险首要表现在:(一)货品价值改变危险导致资金危险(二)相关协作方隐秘的相关生意发生危险(三)企业资信改变带来信誉危险。

融资性生意,业界人士也一般称之为“托盘事务”。“托盘事务”是在生意实践中发生和展开的一种生意类型,没有严厉一致的界说。一般状况下,业界将“经过生意手法完结融资意图”,归结为所谓的“托盘融资”事务。

两会期间,国务院国资委主任肖亚庆在人民大会堂“部长通道”答记者问时表明:“去杠杆、下降债款是央企往后一段时间要点重视的问题,当时债款危险是安全可控的。”肖亚庆提出,未来将严厉操控盲目出资,单纯为了扩展规划,特别是融资性生意,是要严厉制止的。

现在中心企业102家,总的负债率66.6%,比上年同期下降0.1个百分点。其间80%以上负债率的央企一共有12家,负债率超越85%的有4家,这4家中,我国铁物和中钢集团完结了重组,负债率下降到70%以下。“总的负债率就实体经济来讲,仍是比较稳定的。”

谈及怎么下降负债率问题,肖亚庆着重,榜首,下降负债率的底子是企业要添加功率,盈余水平高了,会逐步把负债降下来。第二,严厉操控盲目出资。单纯为了扩展规划,特别是融资性生意,是要严厉制止的;若是为了展开生产,为了创更多的效益,这样的负债则是可行的。第三,企业的展开必定要和商场的大规则相结合。

在监管方面,国资委将在准则建造、实行力度、发生债款危险的预兆监测,以及违规职责追查上加强。“去杠杆,下降债款是央企往后一段时间要点重视的问题。”肖亚庆以为,“现在来看,无论是中心企业发的债券,仍是银行假贷规划,都在比较合理和正常的水平。”

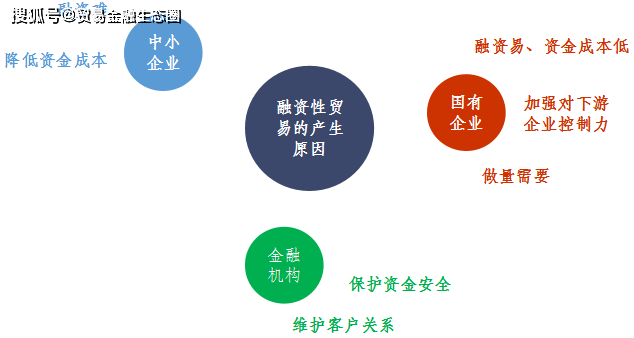

“制止融资性生意的原因在于国企承受了巨大危险。”国资委研究中心副研究员周丽莎对记者表明:

据介绍,在企业生意运营进程中,银行依据企业实在生意布景和上下流客户资信实力,以单笔或额度授信方法,供给银行短期金融产品和关闭告贷,以企业出售收入或生意所发生的确认的未来现金流作为直接还款来历的融资事务,称为自偿性生意融资。

在现实状况中,因为一些生意企业缺少满足的资信,很难从银行经过自偿性的生意融资处理流动性资金不足的问题。“融资性生意以融资为意图,当企业缺少满足的资信,无法从银行获得资金时,经过与第三方联合,借用第三方的杰出银行信誉,凭仗与方针客户签定生意合同,获得银行融资,获得融资后再与第三方分红。”

为处理本身资金需求,其间一个方法便是经过与具有杰出银行信誉的国企协作,让国企参加生意链中,以国企名义与客户签定生意合同,获得银行融资,出售货品后返还必定手续费给相关国企。

“这种协作以融资为意图,一旦实践生意呈现问题,资金链断裂,国企则成为终究付出人,承受巨大损失。并且在这样的生意进程中,因为上下流客户都由别人操控,存在极大的资金危险、法令危险以及虚开增值税发票等危险。”周丽莎告知记者。

实践上,2014年,广东省现已出台了制止融资性生意的相关法令,即《关于推动广东省属商贸事务危险防控及企业转型立异的辅导定见》。其间明确规则,以借出资金赚取息差为意图的融资性生意事务要期限清退,以融资为意图、无实在货品生意的虚开发票等虚伪生意事务要坚决制止。

值得一提的是,跟着中心企业“走出去”脚步加速,加强央企境外出资的监督办理等问题也益发火急。为此,本年1月中旬,国资委发布了修订版《中心企业出资监督办理方法》和《中心企业境外出资监督办理方法》,对央企境内外出资行为提出了更为严厉的要求。

针对央企境外出资,《中心企业境外出资监督办理方法》规则,央企原则上不得在境外从事非主业出资。有特别原因确需展开非主业出资的,应当报送国资委审阅把关,并经过与具有相关主业优势的央企协作的方法展开。

融资性生意,是指参加生意的各方主体在产品及服务的价值交流进程中,依托货权、应收帐款等产业权益,归纳运用各种生意手法和金融东西,完结短期融资或信誉增持意图,添加生意主体的现金流量。

因而,融资性生意本质上应依据实在的生意联系,并经过在生意各个环节中金融东西的运用,为促进生意而进行融资,是“生意+融资”的组合,并非简略的生意行为或是单纯的融资服务。

生意方法简单被类型化,是融资性生意的一大重要特色。跟着融资性生意事务的不断展开,其参加主体及生意方法也在不断改变,但就我国融资性生意实践而言,资金方一般以两种方法为融资方供给融资便当:一是直接供给融资,二是供给融资增信服务。

因为我国法令、行政法规制止非金融组织以供给融资服务为主业,供给融资方不能直接与融资方展开假贷事务,只能借道产品或服务生意,变相供给融资。因而,咱们依据供给资金方的融资方法,将融资性生意区分为生意型融资性生意和增信型融资性生意。

生意合同是一切有偿合同的根底,也是融资性生意案子最常见的法令联系品种。与增信型融资性生意不同,在生意型融资性生意傍边,资金方直接为融资企业供给资金。

从触及主体来看,生意合同法令联系最少包括两方当事人,即出卖人和买受人,假如存在第三人实行或许向第三人实行的景象,则触及主体有或许随之添加。融资性生意一般表现为一系列生意合同构成的生意链条,生意型融资性生意首要有以下几种方法:

托盘生意是指托盘方与生意双方企业别离签定收买合同,使用账期,为卖方供给融资的生意方法。托盘生意一般会发生实在的货品流通,可是供给资金一方并不直接参加货品流通的进程。

在托盘生意中,假如企业作为实践出货方与托盘方缔结合同,再由托盘方将货品转售给实践用货方,则企业虽未直接参加融资,但或许遭到融资危险涉及;

假如企业作为托盘方直接联系实践出货方和实践用货方,则有或许面临既不能依据与下流卖方的合同要求给付货款,又不能依据与上游卖方合同要求交给货品的为难局势。

在典型的托盘生意方法。与循环生意不同,托盘生意中存在实在的货品流通,也便是存在实在的卖方和买方。托盘方的介入,能够使实在买方获得一个付出货款的差期,而托盘方从中收取必定的资金使用费。

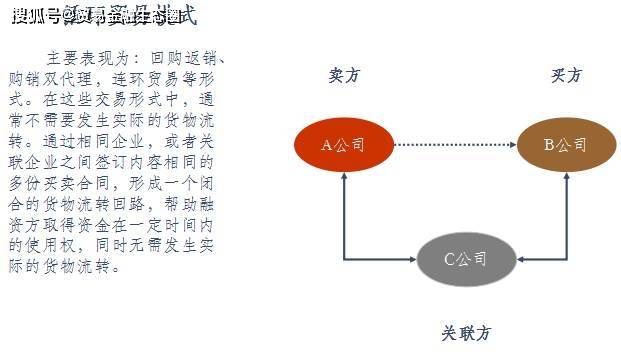

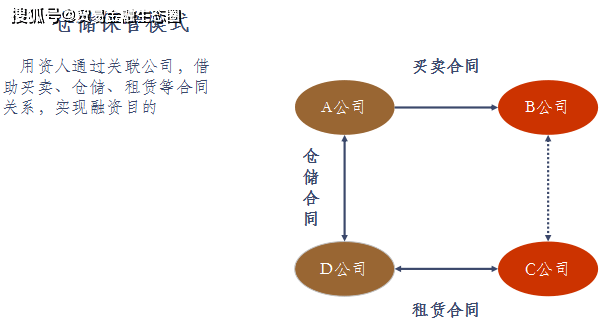

循环生意是经过相同企业,或许相关企业之间签定内容相同的多份生意合同,构成一个闭合的货品流通回路,协助融资方获得资金在必定时间内的使用权,一起无需发生实践的货品流通。

在典型的循环生意法令联系中,其间A、B、C、D四公司间别离缔结货品生意合同,实行方法为一方付出货款、一方交给货权凭据。货权凭据开始由A公司供给,并终究流向A公司,在整个生意进程中,A公司并不需求实践交给货品,而获得了货款在必定时间内的使用权。跟着中间环节的添加,或许货权凭据终究流向合同的相关企业而非直接流向A公司等要素的呈现,循环生意的生意结构能够变得愈加杂乱。

托付收买方法,是指供给资金的企业承受融资方托付,代为收买货品;供给资金的企业将收买、保管、出售三环节悉数交给融资企业完结,或将其间两个环节交由融资企业的相关方客户完结,企业不直接有用操控货权的托付性事务;无法有用操控货权的转托付事务。此类生意一旦发生胶葛,法院首先要确认的是,案涉各方当事人的实在意思表明,是树立托付法令联系仍是生意法令联系,并由此确定合同的性质和效能。

托付收买(出售)方法的结构与托盘生意十分类似,所不同之处便是以托付法令联系替代了生意法令联系。

在许多其他融资性生意方法中,供给融资企业仅仅以生意方法为融资企业增信,使其能够更顺畅的获取金融组织融资,咱们将其称为“增信型融资性生意”,首要包括以下类型:

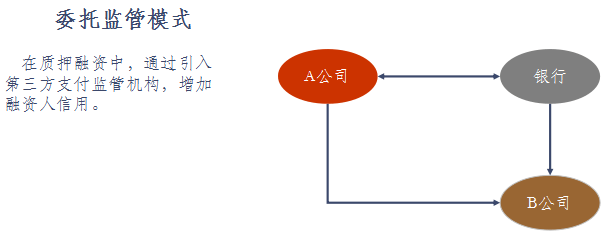

质押监管生意,是指监管方依据质权人托付对质物进行监管,如质物在监管期间灭失或强行出库,由监管方向质权人补偿损失的生意方法。

质押监管生意是一种交融了托付和仓储保管等多重法令联系的生意方法,其间融资企业便是质押人,一般是生意联系的发起人;监管人便是供给融资增信的企业;质权人一般为金融组织。

在许多状况下,融资企业尽管具有可供质押的产业,可是因为该产业并非不动产等较易被金融组织承受的类型,因而仍是难以获得金融组织融资。这时候,融资企业引进有实力的质押监管企业,与金融组织一起签定质押监管协议,其实质相当于质押监管企业就融资企业告贷供给确保,然后完结增信意图。

质押监管生意包括三重法令联系,一是A公司与银行间的告贷法令联系;二是A公司与银行间的质押法令联系;三是银行与B公司间的质物保管法令联系。在此生意结构中,B公司方法上供给质物保管服务,实践是为A公司的融资行为供给担保,这也是融资性生意的一种首要方法。其法令危险在于,假如B公司不能实践占有操控质物,或许质物底子不存在,则B公司需求在A公司无力归还告贷时,向银行承当补偿职责。

质押监管生意是一种融资企业、物流企业,金融组织经过规划的事务方法,有助于完结多方共赢。从质权人视点,因为其缺少对生意、仓储职业的了解,直接占有质物的本钱和危险均较大,将质物监管托付给专业的物流企业相当于用较低的本钱建立防火墙。从物流企业视点,托付质物监管既有利于事务开辟,也能够添加其与融资企业间的粘度。一起,因为物流企业实践操控质物,也对生意链有较深了解,因而也较有才能操控危险。从融资企业视点,经过展开质物监管服务生意,实质上获得物流企业的増信,有助于其获得金融组织融资。

但需求留意的是,现在有许多企业以拓宽金融物流、质押监管等新式事务名义,使用新式事务监管准则不健全,经过事务从银行套取资金。在此类案子中,法院会依据合同约好及实践实行状况,确认案涉当事人之间是托付监管法令联系,仍是仓储保管法令联系。

仓储保管生意是结合了生意和仓储保管两层法令联系的融资性生意方法。在这种方法中,一般存在两层生意性融资:一是货权人经过生意方法为融资企业供给资金,二是仓储保管人经过仓储保管方法为融资企业供给增信。

仓储保管生意与质押监管生意在法令联系上极为类似,仅仅货权人替代了金融组织的方位,而货权人与融资企业之间法令联系的性质也从告贷转化成了生意。在仓储保管法令联系及与其相关的生意法令联系中,交给一般体现以货权凭据而非什物的流通。

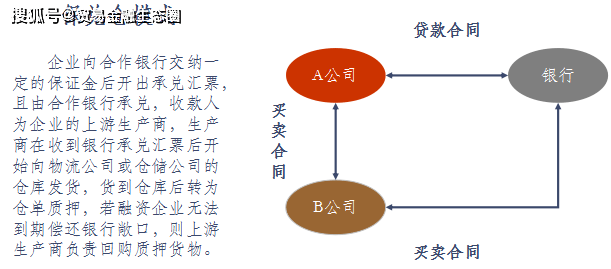

保兑仓是指以银行信誉为载体,以银行承兑汇票为结算东西,由银行操控货权,卖方受托保管货品并对承兑汇票确保金以外金额部分由卖方以货品回购作为担保办法,由银行向卖方和买方供给的以银行承兑汇票的一种金融服务。

对生产商(卖方)而言,保兑仓事务的优势在于:增强经销商的出售才能,处理了产品积压问题;确定出售途径,在剧烈的商场竞赛中获得产业链竞赛优势;无须向银行融资,下降了资金本钱,一起也削减应收帐款的占用,保证了收款。对经销商(买方)而言,保兑仓事务处理全额购货的资金困难,买方能够经过大批量的订购获得生产商给予的优惠价格,下降出售本钱。

保兑仓的法令联系为:A公司与B公司之间为一般的货品生意法令联系,B公司以承兑汇票方法付出货款,A公司以仓单等货权凭据方法交给货品。B公司与银行间为收据法令联系,银行为B公司的汇票进行承兑,B公司向银行付出收据金额。保兑仓生意结构的特色在于,A公司向承兑银行供给回购许诺,然后添加B公司的信誉,以便利其获取银行承兑。

保兑仓是一种合法的生意结构,可是常常被使用而成为融资性生意的首要方法之一。首要方法是,A公司与B公司虚拟生意,A公司在获得货款后,以退货等名义将货款返给B公司,然后协助B公司完结融资意图。

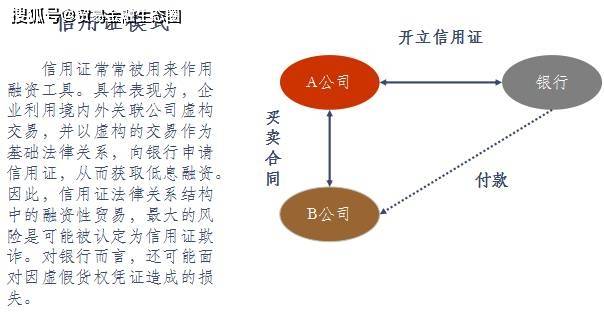

保理,是指卖方将其现在或将来的依据其与买方缔结的货品出售或服务合同所发生的应收账款转让给保理商(供给保理服务的金融组织),由保理商向其供给资金融通、买方资信评价、出售账户办理、信誉危险担保、账款催收等一系列服务的归纳金融服务方法。它是商业生意中以托收、赊账方法结算货款时,卖方为了强化应收账款办理、增强流动性而选用的一种托付第三者(保理商)办理应收账款的做法。

在保理法令联系中,A公司、B公司及银行间,存在两种法令联系:一是A公司与B公司间的货品生意法令联系;二是A公司与银行间的应收账款转让法令联系。

保理也是一种合法的事务方法,可是假如A公司与B公司间没有实在的货品生意联系,则会演变成一种违法的融资性生意。而在此类融资性生意胶葛中,除合同效能问题外,常常会发生管辖权争议,而争议的中心则是,是否应当打破告贷法令联系的相对性,使其对债款人发生约束力。

融贸通联合全国各地多家国企央企供给 煤碳贸融服务,建材供应链融资服务,肉类供应链金融服务,政府渠道融资,及多种产品供应链金融服务,为实力企业供给化工,有色大宗生意流,供给税务谋划,职业社群服务。欢迎实力资金企业,优质项目方参加咱们专业微信群 。联系人 HENRY 微信号 kmart2011回来搜狐,检查更多